5月15日,光伏玻璃概念股再度集體沖高!其中,福萊特玻璃漲3.7%,信義光能漲3.41%,福耀玻璃漲1.59%,凱盛新能等跟漲。

消息面上,光伏玻璃概念股上漲,離不開行業(yè)基本面改善預(yù)期的催化。

2022年光伏玻璃供需偏寬松下,企業(yè)增收不增利。2023年一季度,光伏玻璃價(jià)格繼續(xù)下行,但部分成本壓力有所緩解,中泰證券研報(bào)數(shù)據(jù)顯示,2023年第一季度行業(yè)企業(yè)收入/歸母凈利同比+45.6%/+3.6%。展望后市,該機(jī)構(gòu)認(rèn)為上游成本釋放有利裝機(jī)向好,光伏玻璃價(jià)格周期底部仍具向上彈性。

瘋狂擴(kuò)產(chǎn)!供需或失衡?

作為光伏輔材的重要板塊,光伏玻璃行業(yè)的發(fā)展一直是市場關(guān)注的焦點(diǎn)。

回顧過去幾年,光伏玻璃發(fā)展走向與監(jiān)管與政策的調(diào)整深度掛鉤。2017年末,工信部發(fā)布的《水泥玻璃行業(yè)產(chǎn)能置換實(shí)施辦法》提出對(duì)水泥、玻璃行業(yè)實(shí)施產(chǎn)能置換。這使得光伏玻璃的產(chǎn)能受到嚴(yán)格限制,最終在2020年底在光伏搶裝潮大勢(shì)下“一玻難求”,價(jià)格大漲。

來到2021年,修訂后的《水泥玻璃行業(yè)產(chǎn)能置換實(shí)施辦法》對(duì)光伏玻璃新建項(xiàng)目不再要求產(chǎn)能置換。

2022年,伴隨著光伏產(chǎn)業(yè)景氣度提升,組件制造環(huán)節(jié)加速投產(chǎn),拉動(dòng)光伏玻璃的市場需求高漲,疊加上述政策的驅(qū)動(dòng),光伏玻璃行業(yè)迎來“轟轟烈烈”的擴(kuò)產(chǎn)大潮。

目前,光伏玻璃行業(yè)呈現(xiàn)雙寡頭的市場格局,按2022年產(chǎn)能來看,信義光能、福萊特以25%和23%的市場份額占據(jù)了半壁江山,在行業(yè)內(nèi)形成了絕對(duì)領(lǐng)先優(yōu)勢(shì)。除此之外,凱盛新能、彩虹集團(tuán)、唐山金信等新老玩家也陸續(xù)跟進(jìn),乘著行業(yè)的東風(fēng)加速布局產(chǎn)能。

據(jù)工信部披露,截至2022年,全國光伏壓延玻璃在產(chǎn)企業(yè)40家,共計(jì)128窯442條生產(chǎn)線,產(chǎn)能8.4萬t/d;全年光伏壓延玻璃累計(jì)產(chǎn)量1606.2萬噸,同比增加53.6%。

光伏產(chǎn)業(yè)需求旺盛,支撐光伏玻璃產(chǎn)能的短期高速擴(kuò)張,但隨著行業(yè)新增產(chǎn)能的不斷釋放,光伏玻璃行業(yè)確實(shí)存在供需失衡的隱憂。

據(jù)中郵證券研報(bào)指出,預(yù)計(jì)2023年全球光伏新增裝機(jī)量350.6GW,對(duì)應(yīng)光伏組件需求量421GW,推算全球光伏玻璃需求量為2323萬噸,折算日熔量約7.17萬t/d。

而據(jù)2022年各省召開的百余次在建,及擬建光伏玻璃生產(chǎn)線項(xiàng)目聽證會(huì),2023年規(guī)劃投產(chǎn)的產(chǎn)線日熔量合計(jì)已達(dá)9.60萬t/d。

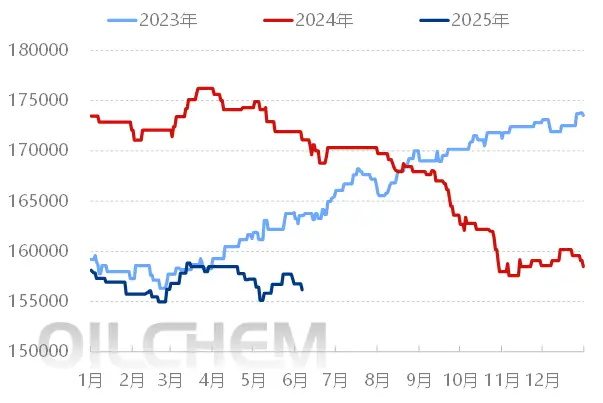

產(chǎn)能上來了,勢(shì)必就會(huì)影響光伏玻璃的價(jià)格。據(jù)工信部統(tǒng)計(jì),2022年2毫米、3.2毫米光伏壓延玻璃平均價(jià)格為20.8元/平方米、27元/平方米,同比下降11.9%、6.1%。再加上2022年原材料、能源成本的不斷攀升,不少光伏玻璃企業(yè)凈利潤下滑(如下圖所示)。

以行業(yè)龍頭信義光能為例,2022年實(shí)現(xiàn)營收205.44億港元,同比增長27.9%;歸母凈利潤38.2億港元,同比下降22.4%;毛利率為29.98%,同比減少13.86個(gè)百分點(diǎn)。

另一光伏玻璃巨頭福萊特玻璃也受到不小的影響。期內(nèi),營收154.6億元,同比增長77.44%;歸母凈利潤21.2億元,同比增長0.13%。

從核心業(yè)務(wù)看,福萊特玻璃的光伏玻璃營收136.82億元,同比增長92.12%,比重高達(dá)近9成,但其背后業(yè)務(wù)成本高達(dá)104.92億元,同比增長129.11%,導(dǎo)致公司整體毛利率同比減少13.43個(gè)百分點(diǎn)至22.07%。

綜上,光伏玻璃“雙寡頭”毛利率顯著下滑,背后的原因就在于行業(yè)供需關(guān)系的調(diào)整。

業(yè)績改善,后市仍需關(guān)注供需!

值得一提的是,進(jìn)入2023年后,光伏玻璃行業(yè)的基本面得到些許改善。

首先體現(xiàn)在需求端上,自3月份以來,光伏產(chǎn)業(yè)上游硅料、硅片等環(huán)節(jié)的價(jià)格持續(xù)回落,上游成本釋放有利終端光伏裝機(jī)向好。有機(jī)構(gòu)認(rèn)為,在需求拉動(dòng)下,光伏玻璃價(jià)格周期底部或仍具向上彈性。

據(jù)國家能源局,2023年1-3月我國光伏新增裝機(jī)33.66GW,同比增長155%,需求保持旺盛。

另外,我國是全球最大的光伏玻璃生產(chǎn)國,全球市占率高達(dá)90%以上。隨著全球各國光伏產(chǎn)業(yè)需求的持續(xù)釋放,我國光伏玻璃出口數(shù)據(jù)也呈高速增長。今年1-3月光伏玻璃累計(jì)出口量為78.98萬噸,同比增加73.36%。

從庫存層面看,光伏組件強(qiáng)勁的需求也推動(dòng)光伏玻璃庫存快速消化。華泰證券研報(bào)指出,截至4月13日,光伏玻璃生產(chǎn)企業(yè)庫存周轉(zhuǎn)天數(shù)較3月初回落8天至20.9天。

從成本端看,純堿作為光伏玻璃的主要燃料動(dòng)力,目前市場情緒較弱,現(xiàn)貨價(jià)格不斷下跌,或有望為光伏玻璃企業(yè)的盈利能力帶來短期的改善。

反映在業(yè)績上,光伏玻璃巨頭福萊特玻璃已經(jīng)披露一季報(bào),期內(nèi)實(shí)現(xiàn)營收53.65億元,同比增長52.90%;歸母凈利潤5.11億元,同比增長17.11%。

在統(tǒng)計(jì)的幾家頭部企業(yè)中,除了福萊特玻璃外,彩虹集團(tuán)等光伏玻璃企業(yè)一季度的歸母凈利潤也均呈雙位數(shù)增長。

針對(duì)行業(yè)的產(chǎn)能,華泰證券研報(bào)指出,預(yù)計(jì)2023年國內(nèi)光伏玻璃有效產(chǎn)能凈增量或仍在3萬噸/日以上,強(qiáng)勁的產(chǎn)能投放考驗(yàn)光伏需求的可持續(xù)性。

結(jié)語:

可以預(yù)見,隨著光伏行業(yè)持續(xù)高景氣,光伏玻璃市場還有很大的發(fā)展空間。但在供給端產(chǎn)能充足甚至過剩的情況下,光伏玻璃價(jià)格或?qū)⒕S持低位波動(dòng),再加上賽道擁擠,行業(yè)競爭將加劇。

在光伏玻璃毛利率下滑的情況下,對(duì)于缺乏規(guī)模效應(yīng),成本控制能力較弱的中小企業(yè)而言,會(huì)是極大的生存考驗(yàn)。而對(duì)于信義光能、福萊特玻璃等行業(yè)巨頭來講,則可能依靠自身規(guī)模效應(yīng),受益行業(yè)集中度提升。

![重慶豐爍特種玻璃有限責(zé)任公司獲2025《防火玻璃采購?fù)扑]目錄》](http://www.11g62z.cn/file/upload/202507/28/160059781.jpg)